※令和7年10月31日(金曜日)で受付終了しました。

概要

国の「物価高騰対応重点支援地方創生臨時交付金」を活用し、令和6年分所得税及び定額減税実績額等が確定した結果、令和6年度に実施した当初調整給付金の額に不足が生じる方に、定額減税補足給付金(不足額給付)を支給します。

基準日

令和7年6月2日

支給対象者

令和7年度個人住民税がさぬき市で課税対象となる方のうち、次の1または2に該当する方(ただし、令和5・6年分の本人の合計所得金額が1,805万円を超える方は除きます)

- 当初調整給付の算定の際に、令和5年分所得等を基にしていたことなどにより、令和6年分所得税および定額減税の実績額等が確定したのちに、本来給付すべき所要額と、当初調整給付額との間で差額が生じた方

- 次の要件をすべて満たす方

①所得税及び個人住民税所得割ともに定額減税前額が0円

②税制度上、扶養親族の対象外(例:事業専従者、合計所得金額48万円超の者)

③低所得世帯向け給付(令和5年非課税給付・令和6年非課税給付等)対象世帯の世帯主・世帯員に該当していないこのほか、地域の実情によりやむを得ないと内閣府が認める場合(※)は支給対象となる可能性があります。

(※)「地域の実情によりやむを得ないと内閣府が認める場合」とは下記の(ア)から(ウ)までのいずれかに該当し低所得世帯向け給付の対象世帯の世帯主・世帯員に該当しない場合を指します。

(ア)令和5年中所得において、扶養親族として住民税の定額減税の対象になったものの、令和6年中所得において合計所得金額が48万円を超える方または事業専従者等(税制度上「扶養親族」から外れてしまう方)であったため、扶養親族として所得税の定額減税の対象から外れてしまった場合

(イ)令和5年中所得において、合計所得金額が48万円を超える方または事業専従者等(税制度上「扶養親族」から外れてしまう方)であったため、扶養親族として住民税の定額減税の対象から外れてしまったものの、令和6年中所得において合計所得金額が48万円以下であったため、扶養親族として所得税の定額減税の対象になった場合

(ウ)令和5年中所得において合計所得金額が48万円を超える方または事業専従従者等(税制度上「扶養親族」から外れてしまう方)で、本人として当初調整給付の給付対象者であり、令和6年中所得においても、引き続き、合計所得金額が48万円を超える方または事業専従者等であるものの、本人としても扶養親族としても所得税の定額減税の対象から外れてしまった場合

支給額

上記1の方

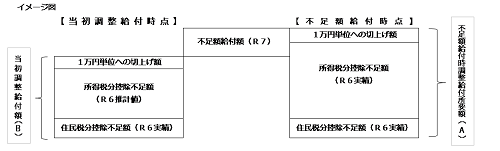

不足額給付額 = 「不足額給付時調整給付所要額(A)※」 ― 「当初調整給付額(B)」

※(A)・・・次のアとイの合算額を1万円単位に切り上げた額

ア 令和6年分所得税定額減税可能額―令和6年分所得税額

イ 令和6年度分個人住民税定額減税可能額―令和6年度分個人住民税所得割額

上記2の方

原則4万円(令和6年1月1日時点で国外居住者であった場合は3万円)

※地域の実情によりやむを得ないと内閣府が認める場合は4万円から減税額等を差し引いた額

手続き方法

・「令和7年度 定額減税補足給付金(不足額給付)支給予定通知書」が届く方

7月2日時点で公金受取口座を登録している方または当初調整給付金を本人口座で受給した方へは、支給予定通知書を送付します。手続きは不要ですが、振込先の変更や給付金を辞退する場合は、申出が必要となります。

・「令和7年度 定額減税補足給付金(不足額給付)支給確認書」が届く方

当初調整給付金を受給しておらず、7月2日時点で公金受取口座を登録されていないまたは当初調整給付金を代理人口座(本人以外の口座)で受給された方へは、支給確認書を送付します。必要個所の記入や必要書類を添付の上、令和7年10月31日までに必ず提出してください。(期限を過ぎた場合、給付金を支給することはできません)

発送(予定)日・支給時期

・上記(1)の対象者で支給予定通知書が届く方

令和7年8月8日(金曜日)発送、令和7年9月8日(月曜日)支給

・上記(1)の対象者で確認書が届く方

令和7年8月中旬頃発送、書類審査完了後3週間程度で支給予定

・上記(2)の対象者で支給予定通知書が届く方

令和7年8月下旬頃発送、令和7年9月下旬頃支給

・上記(2)の対象者で確認書が届く方

令和7年8月下旬頃発送、書類審査完了後3週間程度で支給予定

| 《詐欺にご注意ください》 給付金支給にあたり、市や内閣府などがATMの操作をお願いしたり、現金の振り込みを求めることはありません。 |

- 電話:0879-26-9902

- ファックス: 0879-26-9945

- メールアドレス:fukushisomu@city.sanuki.lg.jp

代表電話:087-894-1111(総務課)

代表電話:087-894-1111(総務課) FAX:087-894-4440

FAX:087-894-4440